〒761-8032 香川県高松市鶴市町1035番地7 鶴市ビル2階

営業時間 | 平日8:30~18:00 |

|---|

(1) 窓口現金

整骨院、接骨院ははいわゆる現金商売と同じですから、日々現金の入出金

が発生し、その管理が必要です。

現金商売であるがゆえに、窓口の現金管理が出来ていないと、後に帳簿を

作成しようとした場合に、現金残が合わなかったりして苦労してしまいます。

良くありがちなのは、窓口のお金をそのまま経費の支払いに充てたり、

個人的な支払いを窓口現金で支払ってしまう場合です。

窓口の現金を他の支払いに充ててしまうと、現金残を合わせるのが困難に

なってしまう事と、税務調査の際に、事業用のお金を個人的に流用しているの

ではないかという、あらぬ疑いが掛かる場合もあります。

税務調査の時にも、窓口現金がきちんと管理されているかを調べられます

ので、売上金と経費の支払いは明確に分けましょう。

窓口現金は、施術が終了し、レジ閉めが終わったら、売上金をそのまま封筒

等に入れてしまいます。

もちろん、毎日の窓口現金の記録を「窓口月計表」などで管理します。

窓口月計表のその日の売上金を、そのまま銀行へ預け入れます。毎日

銀行へ入金することがポイントとなります。そうすると、通帳には、1日ごとの

売上 が毎日記帳されますので、通帳を見ただけで、きちんと売上金が管理

されている ことが分かります。

毎日預け入れるのが大変な場合は、数日分をまとめて入金 されても

構いませんが、入金する際は日にちごとに分けて預け入れしましょう。

そうすれば、通帳には日にち単位での売上が記帳されます。

更に、通帳の入金額の横に、実際の売上日を鉛筆で記入しておけば万全

です。

(2) 経費専用の財布

では、現金で支払わないといけない経費はどうしたらよいでしょうか?

この場合は、別の財布を用意しておくことで解決します。

まず、経費支払い用に財布に、例えば5万円用意しておきます。日々の

支払いはその財布から行い、ノートに支払い明細と領収書を貼り付けし、

財布の残高と合うように記録しておきます。

領収書などは、出納帳の裏やA4の裏紙か何かに貼り付けておきましょう。

月が替わったら、パンチで穴を開けてファイリングです。

財布の残高が減ってきたら、銀行から引き出し、財布に入金します。この

繰り返しが、経費専用財布の使い方です。

(3) 院長専用経費財布

接待費や交通費など、院外で院長が経費を使う場合も多々あります。

この場合も、院長用の別財布を用意しておくと、個人的な経費と混ざらなく

なりますので、管理がしやすくなります。

管理の仕方は(2)の経費専用財布と同じで、少なくなったら、院の口座

から下ろして入金します。領収書の管理も同じ方法です。

保険請求を行った場合、請求団体から4ヶ月後にお金が振り込まれてきます。

この場合、お金が入金されたときに売上に計上するとおもわれるかもしれませ

んが、実際は施術を行った月で売上を計上します。

例えば、1月に行った施術は、5月に請求団体から入金されますが、売上は、

1月の売上になります。つまり、個人で治療院を経営されている場合、9月から

12月の売上はお金が入ってくるのは翌年1月から4月になりますが、全て今年

の売上として計上することになります。

このように売上を計上してから、入金までの期間が比較的長い場合には、

資金繰りに注意が必要となります。

治療院の税務調査については、『窓口現金管理』と『経費項目』が大きな、

ポイントとなります。経費項目の中でも特に注意しないといけないのは、

次の項目です。

(1) 人件費

架空の人件費が存在していないかを入念にチェックします。扶養控除

申告書、タイムカード、履歴書等、その従業員が治療院で勤務していること

を証明する書類を必ず残すようにして下さい。

(2) 交際費

飲食、中元、歳暮等について、プライベート的なものが含まれていないか

を必ず確認されます。相手先の名称、治療院との関係等について、領収

書等に細かく記載し、説明を求められたときにきちんと答えられるように

準備しておくことが大事です。

(3) 消耗品

こちらも、交際費と同様にプライベート分が含まれていないかチェックされ

ます。

治療院利用分と自宅利用分を明確に区分する必要がございます。

治療院を個人経営されている治療家の方は、『青色申告』を選択

しましょう。

青色申告には様々な特典があります。青色申告を選ぶだけで

個人事業を行っている方は大幅な節税が可能です。

ここでは、青色申告の特典を紹介しますので、ぜひ、青色申告

を選択しましょう。

(1) 青色申告の承認申請書を提出しよう

青色申告を行う場合には、次の日までに申請書を税務署へ提出

する必要があります。

◎ 新規開業の場合

開業の日から2ヶ月以内

◎ 既に事業を行っている場合

その年の3月15日まで

(例)

平成23年から青色申告にしたい場合には、平成23年3月15日まで

(2) 青色申告特別控除を適用しよう

青色申告を選択した場合、収入から経費を引いた金額から更に

65万円か10万円を引くことができます。

つまり、お金の出ていかない経費が認められます。

ここでは、ぜひ65万円控除を受けましょう。

パソコンの会計ソフトで厳密な帳簿をつければ、ほぼ間違いなく

65万円を控除することができます。

なお、簡単な帳簿(手書き等)を作成されている方は10万円の控除に

留まってしまいます。

(3) 家族従業員に給料・賞与を支払おう

基本的に家族従業員対する給料等は経費になりませんが、

青色申告の特典として、奥さん等が従業員として事業のお手伝いを

されている場合は、次の要件を満たすことによって、経費にする事

が可能です。

① 事業主と生計を一(※)にする配偶者等の親族

※ 同じ財布で生活をしていること

② その親族が年末時点で15歳以上であること

③ 1年の内、6ヶ月超勤務していること

④ 『青色事業専従者給与に関する届出書』を税務署に提出して

いること

(参考) 専従者給与で税金はこう変わる

所得300万円の方が、奥さんに60万円(月5万円)の専従者給与を

支払った場合と支払わなかった場合

◎ 支払わなかった場合

事業主の税金 300万円×10%-97,500円=202,500円

◎ 支払った場合

事業主の税金 (300万円-60万円)×10%-97,500円

=142,500円

奥さんの税金 (60万円-65万円(※)) < 0円 ∴ 0円

※ 給料収入については、最低65万円の控除有り

◎ 結果 支払った方が60,000円の節税

(4) 赤字を3年間繰り越そう

青色申告の場合、赤字を3年間繰り越すことが可能です。それに

より税金はこうなります。

(例)

1年目 100万円の赤字 第2期目 200万円の黒字

◎青色申告をしている場合の税金

1年目 0万円

2年目 (200万円-100万円)×5%=50,000円

◎青色申告をしていない場合

1年目 0万円

2年目 200万円×10%−97,500円=102,500円

◎ 青色申告を選択していると、1年目の赤字と2年目の黒字を相殺

して、2年目の税金を計算することができます。 上記の例では、青色

申告により52,500円の節税に繋がりました。

(5) お金の出ていかない経費(引当金)を計上しよう

整骨院、接骨院は保険請求を行い4ヶ月後に入金されるため、

年末時点で4ヶ月分の施術未収金が存在します。

青色申告場合、その施術未収金に対して5.5%貸倒引当金という、

お金の出ていかない経費を計上することができます。

例えば、年末の施術未収金が400万円の場合、220,000円もの経費計上

が可能となります。

(6) 購入した固定資産を有効に活用しよう

① 30万円未満の資産は購入した年の経費にしよう

資産を購入した場合には、その購入金額を資産ごに決められた

年数で按分し、その按分した金額をその年の経費にします。

これを減価償却といいます。

しかし、青色申告の場合には、その資産の金額が30万円未満で

あれば、購入した年に、その購入金額の全額を経費に計上すること

が可能です。

(※)今のところ、平成24年3月31日までに購入した資産に限られます。

② 購入した資産が税法上優遇されていないか必ず確認しよう。

資産によっては、通常より多く減価償却が計上出来たり、購入

金額の何%かを税金から直接控除出来るものもありますので、

その年に購入した資産については、一度申告前にチェックされる

ことをお勧めします。

所得控除とは、所得税を計算するにあたり、その人の家族構成等を

考慮して、その家庭環境に応じた税負担にするように、設けられています。

文字通り、所得から控除できる項目ですので、申告時には要チェックです。

(1) 小規模企業共済に加入しよう

この制度は、治療家が引退したときに、その後の生活の安定を図るための

資金をあらかじめ用意しておく制度(退職金準備制度)です。

掛金は全額所得控除がされるため、貯蓄機能と所得税の節税機能の

2つを持ち合わせていますので、加入要件を満たされる方は、ぜひ、加入

されることをお勧めいたします。

詳しくは、中小企業基盤整備機構のHPをご確認ください。

http://www.smrj.go.jp/skyosai/

(2) 個人年金保険には入っていますか

生命保険料と同じく、個人年金保険料についても、5万円までの所得

控除の枠が設けられています。

老後のライフプランも考慮して、次の場合には、個人年金保険への

加入も検討してみましょう。

◎ 多くの生命保険のみに加入している

◎ 公的年金(国民年金や厚生年金)だけでは老後が不安だ等

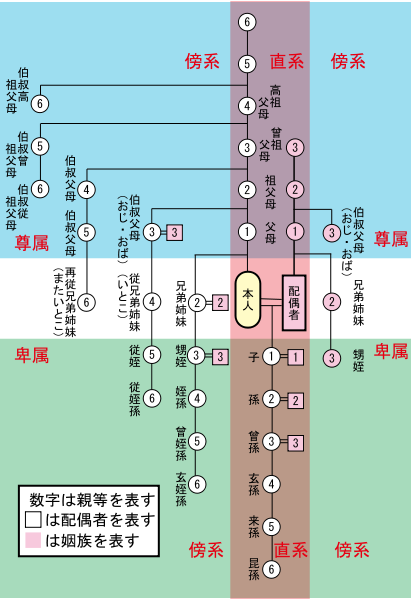

(3) 扶養控除をもう一度チェックしよう

① 扶養親族の範囲は、子供、親以外にも孫なども含まれます。意外と

扶養親族に含まれる範囲は広いので一度チェックしてみましょう。

具体的には六親等内の血族と三親等内の姻族がその範囲です。

次の図を参考にして下さい。クリックすると拡大されます。

② 扶養親族になれる収入の範囲

◎ 給料収入 … 年間103万円以下

◎ 年金収入 … 65歳未満の方 年間108万円以下

65歳以上の方 年間158万円以下

◎ 事業を行っている方 … 売上−経費が38万円以下

(4) 病院等でもらった医療費の領収書はきちんと残しておこう

年間の医療費が年間10万円(※)を超えた場合、その超えた部分が所得

控除として認められます。この医療費は、家族の分も含まれますので、こま

めに領収書は残しておきましょう。

控除の対象になる、ならないは判断が難しいため、税理士等の専門家に

確認 される事をお勧めいたしますが、基本的には治療は〇 予防や美容

などはX となります。

(※) 所得(利益)が200万円未満の場合は、医療費の年間合計額が10

万円以下であっても、医療費控除を受ける事が可能です。

お問合せ・ご相談はこちら

営業時間:平日8:30~18:00

高松市の税理士、川上智也税理士事務所(会計事務所)です。高松市、坂出市、丸亀市等を中心に税理士として活動しております。法人の決算、個人の確定申告などの基本業務はもちろんのこと、会社設立、医療(医療法人、個人診療所)、相続・贈与など、税金や会計に関することは当税理士事務所(税理士会 高松支部所属)にお任せください。