〒761-8032 香川県高松市鶴市町1035番地7 鶴市ビル2階

営業時間 | 平日8:30~18:00 |

|---|

個人事業主の方、不動産を売却された方、株式の取引を行っている方、

今年、住宅ローンで自宅を買われた方などは、確定申告が必要になります。

年に1回の作業になりますが、確定申告には数々のコツがあります。

上手に確定申告を行えば、資金が手元に多く残り、残った資金を

事業に投資したり、将来のために貯蓄したり、ご自身の趣味に使えたりと

生活が楽しくなること間違いなしです。

ここでは、所得税の基本から、確定申告時のポイントまで分かりやすく

表現しておりますので、ぜひ、確定申告の前に一度ご確認ください。

所得税は個人の儲け(所得)に対して課されます。

その所得は10種類あり、自分で計算・申告するのが基本となっています

(1)所得税は個人の儲けに対して課される

所得税は個人の儲けに対して課されます。この儲けを『所得』といい、

儲けがない、つまり所得がゼロの場合は所得税は課されません。

(2)所得税の計算期間は1暦年

所得税はその年の1月1日から12月31日までの1暦年を単位として

計算します。この1暦年の合計所得を基に所得税を計算します。

(3)所得税の申告時期

その年の1月1日から12月31日までの所得にかかる税金を、

翌年の2月16日から3月15日までに税務署に申告を行い、税金を

納めます。この申告のことを一般的に『個人の確定申告』といいます。

(4)所得は10種類に分けられる

同じ金額の所得でも、資産の運用や譲渡によって得たもの、労働の

対価として得たのもなど様々です。そこで、所得をその性質ごとに10

種類に分類されます。| 所得の種類 | 内容 |

| 利子所得 | 社債の利子 預貯金の利子など |

| 配当所得 | 法人からの利益配当など |

| 不動産所得 | 土地や建物の地代家賃収入など |

| 事業所得 | 農業、漁業、八百屋、理髪店、飲食店などの個人商店 で生じた利益(=売上-仕入-経費) |

| 給与所得 | 会社からの給料や賞与など |

| 退職所得 | 会社からの退職金など |

| 山林所得 | 5年超保有した山林を売却して得た利益 |

| 譲渡所得 | 土地、建物、株式などを売却して得た利益 |

| 一時所得 | 生命保険の満期金など |

| 雑所得 | 年金収入など |

(5)所得税の税率

所得税の税率は、所得金額に応じて次のように決められています。

この表でも分かるように、所得税は、所得の金額が多くなればなるほど

税率が高くなります。

所得税 = ① × ② − ③

| ①所得金額 | ②税率 | ③控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 | 40% | 2,796,000円 |

事業所得、不動産所得、山林所得のある人は『青色申告』を選択

しましょう。

青色申告には様々な特典があります。青色申告を選ぶだけで

個人事業を行っている方は大幅な節税が可能です。

ここでは、青色申告の特典を紹介しますので、ぜひ、青色申告

を選択しましょう。

(1) 青色申告の承認申請書を提出しよう

青色申告を行う場合には、次の日までに申請書を税務署へ提出

する必要があります。

◎ 新規開業の場合

開業の日から2ヶ月以内

◎ 既に事業を行っている場合

その年の3月15日まで

(例)

平成22年から青色申告にしたい場合には、平成22年3月15日まで

(2) 青色申告特別控除を適用しよう

青色申告を選択した場合、収入から経費を引いた金額から更に

65万円か10万円を引くことができます。

つまり、お金の出ていかない経費が認められます。

ここでは、ぜひ65万円控除を受けましょう。

パソコンの会計ソフトで厳密な帳簿をつければ、ほぼ間違いなく

65万円を控除することができます。

なお、次に該当する方は、65万円控除は受けられませんが、

10万円の控除を必ず受けましょう。

① 事業所得 … 簡単な帳簿(手書き等)を作成されている方

② 不動産所得 … 小規模(※)での事業を営んでいる方

※ マンション等の場合は9室以下

貸家等の場合は4棟以下

③ 不動産所得 … ②以外の事業規模(※)で簡単な帳簿(手書き

等)を作成されている方

※ マンション等の場合は10室以上

貸家等の場合は5棟以上

④ 山林所得の生じる方

(3) 家族従業員に給料・賞与を支払おう

基本的に家族従業員対する給料等は経費になりませんが、

青色申告の特典として、奥さん等が従業員として事業のお手伝いを

されている場合は、次の要件を満たすことによって、経費にする事

が可能です。

① 事業主と生計を一(※)にする配偶者等の親族

※ 同じ財布で生活をしていること

② その親族が年末時点で15歳以上であること

③ 1年の内、6ヶ月超勤務していること

④ 『青色事業専従者給与に関する届出書』を税務署に提出して

いること

(参考) 専従者給与で税金はこう変わる

所得300万円の方が、奥さんに60万円(月5万円)の専従者給与を

支払った場合と支払わなかった場合

◎ 支払わなかった場合

事業主の税金 300万円×10%-97,500円=202,500円

◎ 支払った場合

事業主の税金 (300万円-60万円)×10%-97,500円

=142,500円

奥さんの税金 (60万円-65万円(※)) < 0円 ∴ 0円

※ 給料収入については、最低65万円の控除有り

◎ 結果 支払った方が60,000円の節税

(4) 赤字を3年間繰り越そう

青色申告の場合、赤字を3年間繰り越すことが可能です。それに

より税金はこうなります。

(例)

1年目 100万円の赤字 第2期目 200万円の黒字

◎青色申告をしている場合の税金

1年目 0万円

2年目 (200万円-100万円)×5%=50,000円

◎青色申告をしていない場合

1年目 0万円

2年目 200万円×10%−97,500円=102,500円

◎ 青色申告を選択していると、1年目の赤字と2年目の黒字を相殺

して、2年目の税金を計算することができます。 上記の例では、青色

申告により52,500円の節税に繋がりました。

(5) お金の出ていかない経費(引当金)を計上しよう

個人商店など営んでいる方は、その年の売上で、代金の回収が

年明け以降になる場合には、その売上代金と同額の債権が帳簿

上に計上されます。この債権を売掛金といいます。

この売掛金が回収できない場合を想定して、青色申告の方には、

その売掛金に対して5.5%貸倒引当金という、お金の出ていかない

経費を計上することができます。

例えば、年末の売掛金が300万円の場合、165,000円もの経費計上

が可能となります。

(※) マンション等をお持ちの方は、その年の未収家賃に対しても計上が

可能です。

(6) 購入した固定資産を有効に活用しよう

① 30万円未満の資産は購入した年の経費にしよう

資産を購入した場合には、その購入金額を資産ごに決められた

年数で按分し、その按分した金額をその年の経費にします。

これを減価償却といいます。

しかし、青色申告の場合には、その資産の金額が30万円未満で

あれば、購入した年に、その購入金額の全額を経費に計上すること

が可能です。

(※)今のところ、平成24年3月31日までに購入した資産に限られます。

② 購入した資産が税法上優遇されていないか必ず確認しよう。

資産によっては、通常より多く減価償却が計上出来たり、購入

金額の何%かを税金から直接控除出来るものもありますので、

その年に購入した資産については、一度申告前にチェックされる

ことをお勧めします。

事業所得、不動産所得の所得は「収入−経費」で計算されます。

つまり、経費が大きくなれば、所得が低くなり、税金が少なくなります。

ここでは、経費の上手な計上方法を記載していますので、ご参考にして

下さい。

(1) 経費はもれなく計上しよう

『経費にならないと思っていた』、『金額が小さくて忘れてしまった』

『領収書がもらえない』などなど、

様々な理由により、今まで経費計上していなかった方もいらっしゃる

と思いますので、よく計上がもれてしまう経費を一覧にしました。

申告前に一度チェックしてみて下さい。

| 項目 | 計上漏れの理由 | 具体的内容 |

| 家事関連費用 | 忘れていた 経費にならないと思っていた 経費計上を躊躇した | 地代家賃 自動車関連費用 水道光熱費など |

| 金額が小さい費用 | 面倒くさい 忘れていた | 自販機で購入 したお茶等など |

| 領収書のない費用 | 領収書がもらえない 領収書を無くした 領収書をもらわなかった | 電車代 バス代 お祝い・香典など |

| 知らない費用 | 単に知らなかった 知っていれば、支払った | 倒産防止共済 廃棄した資産など |

(2) 家事関連費を経費にしよう

家事関連費とは、生活上の経費と事業上の経費が一緒に支出される

ものをいいます。例えば、電話代、電気・水道・ガス代、家賃、固定資産税

火災保険などです。

家と事業所(事務所)が同じ場合(※)、これらの経費は家事分と事業分が

一緒に請求され支払われるので、次のように合理的な基準で按分し、

事業分は経費としてもれなく計上してください。

(※)家と事業所(事務所)が同じ建物を、店舗兼住宅と言います。

| 家事関連費項目 | 按分方法 |

| 店舗兼住宅の家賃 | 原則床面積按分を行う |

| 店舗兼住宅の減価償却費 | 同上 |

| 店舗兼住宅の固定資産税 | 同上 |

| 店舗兼住宅の火災保険料 | 同上 |

| 自動車の減価償却費 自動車保険、車検費用 ガソリン代、自動車税など | 走行距離などの基準で 事業使用分を算出 |

| 水道光熱費 | 原則床面積、家族数等により 按分 |

| 電話代 | 通話記録、通話時間等により 按分 |

(3) 領収書がなくてもあきらめてはいけない

電車代、バス代、慶弔費など、事業上の経費ですが、領収書の

もらえないものもたくさんあります。

領収書がなければ、経費として認められないのでは?

いいえ、そのような事はありません。

きちんと記録していれば、大丈夫です。次の表を参考にしてみて

ください。

| 項目 | 作成書類など | 記載内容 |

| 電車代 バス代 | 交通費明細書の作成 (週ごと、月ごと) | 金額 交通手段 どこからどこまで |

| 自販機等の ジュース代 | 出金伝票、メモ等の作成 | 金額 日付 誰に買ったか |

| 慶弔費 | 出金伝票、メモ等の作成 招待状・案内状・お礼状 などの保存 | 金額 誰に払ったか 内容・目的 |

| 領収証を 無くした場合 | 出金伝票、メモ等の作成 | 金額 日付 支払先 内容(細かく) |

(4) 経費になる税金、ならない税金

事業を行っていると様々な種類の税金を支払います。

ここでは、経費になる税金とならない税金の確認を行います。

| 経費になる税金(※) | 経費にならない税金 |

| 事業税 固定資産税 自動車税、自動車取得税 自動車重量税 登録免許税 不動産取得税 消費税 印紙税 | 所得税 住民税 相続税 贈与税 延滞税等の罰金

|

(※) あくまで事業で使用している資産に係る税金が対象です。

(5) 中小企業倒産防止共済に加入しよう

この制度に加入した場合、取引先が倒産し、売上代金や手形が

回収不能になった場合、融資を受けることができます。

毎月の掛金は、経費になるので、節税にも繋がりますし、いざという

時に備える事が出来ます。

詳しくは中小企業基盤整備機構のHPをご確認ください。

所得控除とは、所得税を計算するにあたり、その人の家族構成等を

考慮して、その家庭環境に応じた税負担にするように、設けられています。

文字通り、所得から控除できる項目ですので、申告時には要チェックです。

(1) 小規模企業共済に加入しよう

この制度は、個人事業主が廃業したときや一定の中小企業の役員の

方が退職した時に、その後の生活の安定を図るための資金をあらかじめ

用意しておく制度(退職金準備制度)です。

掛金は全額所得控除がされるため、貯蓄機能と所得税の節税機能の

2つを持ち合わせていますので、加入要件を満たされる方は、ぜひ、加入

されることをお勧めいたします。

詳しくは、中小企業基盤整備機構のHPをご確認ください。

http://www.smrj.go.jp/skyosai/

(2) 個人年金保険には入っていますか

生命保険料と同じく、個人年金保険料についても、5万円までの所得

控除の枠が設けられています。

老後のライフプランも考慮して、次の場合には、個人年金保険への

加入も検討してみましょう。

◎ 多くの生命保険のみに加入している

◎ 公的年金(国民年金や厚生年金)だけでは老後が不安だ等

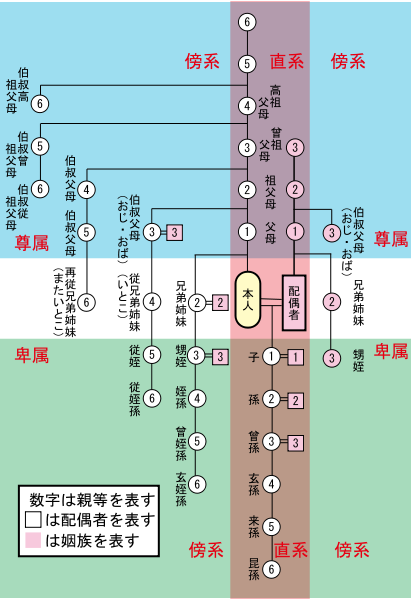

(3) 扶養控除をもう一度チェックしよう

① 扶養親族の範囲は、子供、親以外にも孫なども含まれます。意外と

扶養親族に含まれる範囲は広いので一度チェックしてみましょう。

具体的には六親等内の血族と三親等内の姻族がその範囲です。

次の図を参考にして下さい。クリックすると拡大されます。

② 扶養親族になれる収入の範囲

◎ 給料収入 … 年間103万円以下

◎ 年金収入 … 65歳未満の方 年間108万円以下

65歳以上の方 年間158万円以下

◎ 事業を行っている方 … 売上−経費が38万円以下

(4) 病院等でもらった医療費の領収書はきちんと残しておこう

年間の医療費が年間10万円(※)を超えた場合、その超えた部分が所得

控除として認められます。この医療費は、家族の分も含まれますので、こま

めに領収書は残しておきましょう。

控除の対象になる、ならないは判断が難しいため、税理士等の専門家に

確認 される事をお勧めいたしますが、基本的には治療は〇 予防や美容

などはX となります。

(※) 所得(利益)が200万円未満の場合は、医療費の年間合計額が10

万円以下であっても、医療費控除を受ける事が可能です。

(1) 不動産を売却して、多額の利益が出ている場合の有効な手法

この場合、もし他に不動産をお持ちであれば、その不動産の売却を検討し

てみてはいかがでしょうか。

その不動産が購入時より、値下がりしている場合、売却金額から購入時

の金額を控除した赤字部分は、不動産の売却による利益と相殺できます。

自分の資産をこれ以上減らしたくない場合は、自身で法人を設立して、そ

の法人に不動産を売却すれば、自分の会社でその資産が運用できます。こ

の場合は、 不動産を購入した法人で、移転登記費用や不動産取得税が発

生いたしますので、 その部分を考慮して、実際の売却を検討する必要があ

ります。

(2) ローンで自宅を購入した場合は、税金の控除を受けよう

金融機関からローンで自宅を購入した場合には税金の控除が受けられま

す。新築住宅の場合の要件及び確定申告時の税務署への提出資料は次

の通りです。

なお、住宅購入1年目は、税務署へ確定申告を行うことになりますが、会

社勤めの方の場合、2年目以降は年末調整で税金の控除を受けることにな

ります。

| 要件 | ①住宅購入後6ヶ月以内に入居し、現在も引き続き住んでいる。 ②建物の床面積(登記簿謄本に記載されている面積)が50㎡ 以上 ③②の面積の1/2以上を居住スペースとして利用している ④税金の控除を受ける年の所得(利益)が3,000万円以下 ⑤民間の金融機関や住宅金融支援機構等の住宅ローンを利用 ⑥住宅ローンの返済期間が10年以上で、月賦分割返済である ⑦長期優良住宅を購入した場合には、その証明がきちんと 行われていること |

| 税務署への 提出書類 | ①住民票の写し ⇒ 市役所等で入手 ②建物及び土地の登記簿謄本 ⇒ 法務局で入手 ③建物及び土地の売買契約書 ⇒ 住宅メーカーより入手 ④住宅ローンの年末残高証明書 ⇒ 金融機関から郵送 ⑤住宅借入金等特別控除の計算明細書 ⇒ 税務署で入手 ⑥購入した建物が長期優良住宅に該当する場合には、長期優良 住宅建築等計画の認定通知書など ⇒ 都道府県庁で発行 |

(3) ゴルフ会員権を売却しよう

値下がりしたゴルフ会員権がある場合は、大きな節税が可能です。

それは、ゴルフ会員権を売って出た赤字は、他の所得と通算できるからで

す。

(例) 給与所得1,000万円の方が、10数年前に1,500万円で購入し

たゴルフ会員権を800万円で売却した場合。

① 給与所得 1,000万円

② ゴルフ会員権売却による損 800万円−1,500万円=▲700万円

③ 所得 1,000万円−700万円=300万円

ただし、倒産したゴルフクラブの会員権を売却しても、この方法は使えま

せん。

よって、危ないゴルフクラブの会員権をお持ちの方は、この節税方法を早め

に検討しましょう。

(4) 個人事業から法人事業へ

個人事業から法人事業へ変更することを『法人成り』といいます。

この場合、大幅に可処分所得(税金や健康保険を支払った後の自由に使え

るお金)を増加させることも可能です。

当事務所では、この可処分所得にポイントを置いた『法人成りシミュレーショ

ン』も実施しております。

その前に、法人成りのメリット・デメリット等をご覧いただき、ぜひ一度ご検討

下さい。

→ 法人成りのメリット・デメリット等 ←

(5) 所得税の納付期限を約1ヶ月延ばす方法

税金の納付は申告書の提出期限と同じ毎年3月15日です。

しかし、税金を自分の通帳から自動引き落としに変更する書類を税務署に

提出すると、毎年4月20日前後に指定の口座から支払われます。

申告書の提出から、納付まで約1ヶ月ありますので、その間に資金繰りの

調整をつけることも可能です。もちろん、納付が約1ヶ月伸びたことに対す

る利息も発生しませんので、ぜひ、この方法を選択してみてはいかがでしょ

うか。

お問合せ・ご相談はこちら

営業時間:平日8:30~18:00

高松市の税理士、川上智也税理士事務所(会計事務所)です。高松市、坂出市、丸亀市等を中心に税理士として活動しております。法人の決算、個人の確定申告などの基本業務はもちろんのこと、会社設立、医療(医療法人、個人診療所)、相続・贈与など、税金や会計に関することは当税理士事務所(税理士会 高松支部所属)にお任せください。